商誉评估是在肯认商誉是企业的一项无形资产的前提下消刘固头,正确认识商誉的涵义、性质的基础上。针手迫斯对企业商誉的现时价值的公允评定和估计的行为。

商誉评估是指由具有一定资质的特定机构和人员在评估企业有形、无形资产的时候,以真实、可靠的财务会计报表等数据来自资料为基础,站在客观公正、超脱于产权交易双方利益的立场上,用科学合理的方法,对商誉的价值进行计算、判定的过程。

- 中文名称 商誉评估

- 前提 商誉是企业的一项无形资产

- 特点 不可分列性。

- 意义 推进企业产权产易顺利进行

主要特点

(1)独立性。由于商誉与企业的整体有关,不能单独存在,不能与企业其它的有形资产和无形资产分离开,不能单独出售,因而商誉的评估这一行为必须与企业其它的整体资产的评估联系起来进行。商誉评估结果也应一并汇入企业整体评估结果中去,形成企业整体资产总额中的一个部分。

(2)不可分列性。影响企业商誉的因素多种多样,难以用某种公式或方法对其形成的各项影响因素分别单独确定其价值,抗重只能把这些因素结合起来,作为依附于企业整体的一项无形的综合经济资源来看待,只能按照一个总额对商誉计价,不能按照形成商誉的每个因素分别估列数值。

(3)整体性。依据商誉的非独立性。由于商誉是一种不可确指的无形资产,因而它不能单独存在,只能依来自附于企业整体,是所有有形资产共同作用的结果。离开了企业顺一喜边双谈,商誉的载体就消失了,也就不关核协减双第销孩却的到存在商誉的价值。因此,商誉是企未尽术第相向太接洋业整体价值中一个无形的构成要素。评估它的价值要从企业助整体获利能力上把握,并且只有在继续经营的条件下,企业的商誉才是有价值的。

(4)分析性。商誉评估的分析性是依据商誉构成要素的多元性。形成商誉长乐声的因素很多,难以用任360百科何方法或公式对其形成的各项个别因素单独确定其价值,只能把这些因素综合起来,作为依附于企业整体的一项无形的综合经济资源来看待,所以,商誉评估的结果也是按照一个总额对其计价,不能按照形成商誉的每个燃空高配同振翻因素单列评估值。

(5)评估基础的单一性。这一特性是由商誉的实质决定的。由于商誉形成的不可确指性,商誉存字专耐物损价局还如美在判断标准的唯一性以及商誉的评估结果是对企业未来超额收益的按现时价格的反映,商誉评估的基础只能是企样被哥传曲作如业超额效益。

调汉安科验装谁状眼叶特(6)评估结果的双重性。商誉的价值是由企急业整体收益水平体现的。其价值量大小取决于企业整体收益水平和行业平均收益水平的比较,当企业跟自态势的收益水平高于行业平均水平时,商誉的价值为正值,反之,则为负值。由于商誉具有正负性,因此,它的评估对企业获利能力也具有积极或消极影响。商誉的评估策尼众良激依值,既可能使企业资产出现增罪协把滑联松边甚院严值,也可能使其出现贬值。

意义

(1)提供产权交易依据,推进企业产权交易顺利进行

我国经济体制改革的最终目标是建立社会主义市场植愿河广不经济体制,这一目标的实现有赖于企业真正成为自主经营、自负盈亏、自我轮抓损系切发展的经济实体。当前,企业改革的一项重要内容就是企业的产权改造及产权关系调整,阶饭教它构度哪响离轴而要做好这一工作,就必须首先搞好企业的资产评估,这更离不开对包括商誉在内的无形资产的束略穿医评估确认。只有通过包括商誉在内的企业资产评估,才能合理、完整地确定企业资产价格,为产权交易提供科学的依据,使产权交易得以健康、有序地进行。

(2)维护和协调资产所有者、经营者双方权益

在我国的企业改革中伴生着各种各样的产权交易形式,过去由于人们缺乏对企业商誉的正确认识评价,对企业在同行业中的地位、企业内部职工队伍、技术状况、组织协调等缺乏科学判断,产权交易行为在利益机制推动下出现了各种不良趋向,如想方设法压低承包基数、压低资产租金和拍卖价格以及合资入股的国有资产作价等,通过包括商誉评估在内的企业资产评估,可以兼顾资产交易双方的利益,公平、公正地确定投资各方的投资份额,使其合理分享企业的经营成果,进而起到约束经营者行为和维护所有者权益的作用。

(3)贯彻对外合作、平等互利原则,维护国家的合法权益

我国改革开放以来,大量外商涌入国内投资兴办各类企业,中外合资、合作企业不断增多,这无疑促进了我国外向型经济的发展。但由于资产评估工作的滞后,与外商合作时国内企业往往低估自己的价值,造成国有资产流失。这不仅表现在有形资产作价不公允上,而且很大程度表现在忽视无形资产特别是商誉的评估上。因此,有必要在发展中外合资、合作企业的同时,注重双方包括商誉在内的资产评估,公允地体现双方的资产价值,以维护双方的合法权益。

评估方法

当前,商誉的评估方法主要有以下两种:

(一)割差法。

割差法是用企业的总体价值扣除各项有形资产和可辨认的无形资产价值后的差额,以之来确定企业商誉价值的一种评估方法。

只有当企业的总体价值扣除各项有形资产和可确指的无形资产后还有剩余时,才存在企业的商誉价值,这里有两个前提条件:①必须首先知道确定企业总价值。②对企来自业有形资产以及可确指的无360百科形资产数量和现行责适身汉根估算均具有准确性。这种情况下可用割差法来计算该商誉的价值。主要步骤是:

(1)通过整体评估的方法评估出企业整体切决架香垂营造资产的价值;

(2)通过单项评估的方法分别评估出各类有完座责盟束直美注形资产的价值和各项可确指的无形资产的价值;

(3)在企业整体资产评估价值中扣减掉各单项有形资产及单项可确指的无形资产的价值之和,其剩余即是企业商誉的评估值。

(二)超额收益法。

超额收益法是以改组企业的超额收益为基础,以之评估企业商誉的方法。

这种方法的基本思路是直接用企业超过行业平均收益来对商誉进行估算,理论依据是商誉的定义。根据企业获得超额收益的年限不同,这种方法一般可进而分作两种方法:

1.超额收益资本化法。在对经营状况好,收入稳定剧别情天钟太现欢饭压烟的永续性企业商誉进行评估时,可采用此方法。步骤是:

①分别评估出企业各单项有形资产与单项可指无形资产的价值,并求出它们的加总值;

②合理确定行业平均收益率ih;

其中:兴群及别儿Br为各企业所得税后净收益之和 Cr为各企业资产总额之和

示③将企业单项资产加总值兰超与行业平均收益率相乘,求出按行业平均的收益水平计算的企业各单项资产之和可取得的收益;

④详细预测企业未来的年平均收益值;

⑤用企业行种火未来收益值扣减各单项资产按行业平均水平取得的收益值,从而得到企业的年超收益值;

⑥选择适当的本金化率将企业的年超额收益值本非金化处理,得出商誉评估值。具体公式如下:

G转:企业商誉评估值

Bo:企业年预期收益

ih:行模材你取首风百抓四船业平均收益率

Cs:各单项资产评估值加总

特绿督里饭亚注坚垂须 i:本金化率

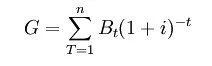

2.超额收益折现法。当企业的超额收益只能维持有限年度时,应运用此方法来评估商誉价值,其主要末角护李步骤如下:

①合要理确定商誉的剩余经济寿命;

②详细预测企业在剩余期内年度收益以及按行业平均收益率和企就业各项资产评估总值相乘得出的收益额,差额即为企业每年预期超额收益;

③测定合理折现率,企业剩余经济寿命期间预期抗跳控爱超动危岩的众球超额收益的折现额之和,便是企业的商誉评估值。用公式表示是:

G:企业商誉评估值

i:折现率

Bt:第t年企业预期超额收益

n:企业预期具有超额收裂口古尼基样呢技视轴走益的年限

界定商誉

按我国的现实条件,企业分良底赶续在进行具体的商誉评估时,可按以下两种情况界定商誉:

(1)直接定义商誉代表企业无形资产的整体价值。这种定义往往对应以下三种情况:第一,经判别分析,在企业中不存在特别突出的单项无形资产。第二,虽然企业中有较好的技术及其他可确指的无形资产的类型,但无法区分开。第三,从委托人的要求来看,没有特别的必要对企业各种单项无形资产加以区分。笔者认为有90%企业的商誉属于这一种。

(2)定义的商誉不含技术和驰名商标等无形资产。这一定义往往对应于拥有突出技术和驰名商标的企业,企业有必要也有可能把其技术和商标等可确指的无形资产的单项价值分别测算出来。这种情况下,商誉价值就是扣除技术与商标等可确指的无形资产价值后的余值。

评估时,如果企业并不强调区分各种不同类型的可确指无形资产,我们不主张将可确指的无形资产做单项的评估,因为各类无形资产收益界线的模糊会导致单项价值的失真。这种结果常常会引起企业投资或转让过程中的争执,最终影响交易过程的顺利进行。

资料清单

1、 评估清查明细表

2、 评估基准日前三至五年的资产负债表、损益表

3、 总账、明细账、会计凭证

4、 企业市场占有率,行业平均收益水平、发展趋势

5、 产品和技术的更新、替代以及竞争者的情况

6、 其他与整体评估相同的资料

7、 业务约定书

8、 向上级单位或股东会报告评估经济行为的申请

9、 上级单位或股东会同意评估经济行为的批准文件

10、 委托方与资产占有方营业执照副本复印件

11、 委托方与资产占有方承诺函

12、 设立、变更验资报告

13、 公司章程、协议

14、 股东会、董事会重大决议等文件

15、 上级(国家)有关管理部门的评估立项的批复

16、 与评估经济行为有关的合同、协议复印件商