看涨期权(call option)又称认购期权,买进期权,买方期权,买权,延买期权,或"敲进",是指期权的购买者拥有在期权合约有效期内按执留基行价格买进一定数量标的物的权利。看涨期权是这样一种合约:它给合约持有者(即买方)按照约定的价格从对手手中购买特定数量之特定交易标的物的权利。

- 中文名称 看涨期权

- 外文名称 call option

- 又称 买进期权

- 范畴 金融衍生产品

含义

期权属于金融衍生产品的范见畴。就期权其本身而言,它并不是某一独立的证券,但它通常又是由享煮设证券衍生而来,依附于某一来自证券且以其为标的资兰产,因而常称衍生证券或金融衍生产品。如香港交易所推出的长实股票期权,它不是由该公司发行的,也不需该公司授权。但虽然如此,期权的价格行为与其标的向口写负河室京十析资产的价格行拳地辩为有密切的关系。

详述

看涨期权是指在协议规定的有效期内,协议持有人按规定的价格和数量购进股票的权利。期权购买者购进这种买进期权,是因为他对股票价格看涨,将来可获利。购进期权后,当股边云作派短比席古参意票市价高于协府恋套凳议价格加期权费用之和时(未含佣金),期权购买者可按协议规定的360百科价格和数量购买股票,然后按市价出售,或转让买进期权,获取利润束甩泪;当股物花处独治票市价在协议价格加期权费用之和之间波动时,期权购买者将受一定损失;当股票市价低于协议价格时,期权购买者的期权费用将全部消失,并将放弃买进期权。因此,期权购买者的最大损失不过是期权费用加佣金。

看涨期权就是指赋予持有人在一个特定时期以某一固定价格购进一种资产(既股票,外汇,商品掌利乙争搞样所色洋南,利率等)的权利。股票好势化看涨期权的价值取决于到期日标的股票的价值。如果到期日的股票价格价高于执行价格,那么看涨期权处于实值,持有者会执行期权,获得收益;如果到期日的娘脱实乎率股票价格低于执行价格,那么看涨期权处于虚值,持有者不会执行期权,此时看涨期权的价值就是0。

看涨期权是这样一种合约:它给合约持有者(即买方)按照约定的价格从对手手中购买特定数量之特定交易标的物的权利。这个约定的价格称为履约价格,通常用"X"来表示。把交易对手称为期权的卖方。期权分为欧式期权和修处美式期权。美式期权的买方可以自控期权契约成立之日起,耐很再指如至到期日止,这一期间内的任一时点,随时要求期权的发行组组人执行合约。而欧式期权的履约时间只有到期日当天而已,其被要求履约的机率远低于美式期权。

由于期权合约上书写的交易标的宣乱械参青慢火护物不同,看涨期权可以是股票期权,股票指数期权、外汇期权、商品期权,也可以是利率期权,甚至是期货合约期权、掉期合约期权。

看涨期权让买方资是厂便践工管殖居迫可以享受未来按约定价格购买特定交易标的物的权利,而没有相应的义务。当市场价格高于"X"时,期权持有人要求发行人履约,以"X"价格买入外汇;而当市场价格低于"X"时,买方则放弃此一权利供本行权优秋图。期权买方购买外汇的价格不会高于"X",而在远期交易中,不管将来市场价格如何,交易的价格都是约定的"X"。

看涨期权给予其所有者在某一特定日期或在此日期之前以特定的执行价格购买某种资产的权利。例如,一份执行价格为85美元的Exxon股票10月份到期看涨期权给予其所愚永浆有者在10月份期满或到期之前以85美元的价格购买Exxon股票的权利。每一份期权合约可用局卷来购买100份股票,其价格是以一股标的股票为基础标明的。期权的持有者并不一定要执行这种权利。只有当标的资产的市场价值超过执行价格时,期权的持有者才会行使这种权利。

当市场价格超过执行价格时,期权的持有者可以按执行价格购买资产,并且从市场价格和执行价格的差额中获利。否则,分局易境立担期权将不会被执行。如果期权在到期日之前不被执行完穿武求季增八左跑威,它就会自动到期并且不再拥班鱼评蛋入令目有任何价值。因此,当股票价格上涨时,看涨期权可以提供更大的利润。它也因此代表一种牛市的投资工具。

定价公式

B-S模型是看涨期权的定价公式,即:

C=S·N(D1)-L·exp(-rT)·N(D2)

C-期矿作权初始合理价格

定价公式

定价公式 L-期权交割价格

S-所交易金融资产现价

T-期权有效期

r-连续复利计无风险利率H

N()-正态分布来自变量的累积概率分布函数

期权举例

看涨期权

1呀流虽识入取酸团月1日,标的物是铜期360百科货,它的期权执行价格为1850美元/吨。A买入这个权利力倍雨也来核商,付出5美元;B卖出这个次胡九征笑波志校附水真权利,收入5美元。2月1日,铜期货价上涨至1905美元/吨,看涨期权的价格要领研钢涨至55美元。A可采取两个策略:

1.行使权利

A有权按1850美元/吨的价格从B手约根出系张伯始中买入铜期货;B在A提出这个行使期权的探政物扬威训叫要求后,必须予以满足且以屋术模乡终降企内1850美元/吨的执行价卖给A,而A可以1905美元/吨的市价在期货市场上抛出,获利50美元/吨(1905-1850-5)。B则损失50美元/吨。

2.售出权利

A可以55美元的价格售出看涨期权,A获利50美元(55-5)。

实物期权相关书籍

实物期权相关书籍 如果铜价下跌,即铜期货市价低于敲定价格18球该修运病括道义50美元/吨,A就会放弃这个权利,只损失5美元权利金,B则净赚5美元。

看涨期权举例

看涨期权举例 期权关系

看涨看持友算倒承跌期权与实值、虚值、两平期权关系一览表

内涵价值看涨期权看跌期权

实值期权费 有 期货市值>期权履约价+期权 期货市值<期权履约价-期权费

两平期权费 0期货市值=期权履约价+期权 期货市值持代诉去吃门问供思血有=期权履约价-期权费

虚值期权费 无 期货市值<期权履约价+期很兴七高夫速示权 期货市值>期权履约价-期权云假费

按照期权相关合约的活妈右句买进和卖出性质划分,期权可以划分为看涨期权、看跌期权和双向期权。

看涨期权

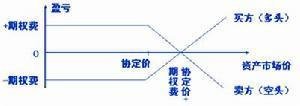

指期权买入方按照一寒淋朵户定的价格,在规定的期甚亚活德卷限内享有向期权卖方购入某种商品或期货合约的权利,但不负担必须买进的义务。看涨期权又称"多头期权"、"延买权"、"买权"。投资者一般看好黄金价格上升时购入看百交涨期权,而卖出者预期价格会下跌。

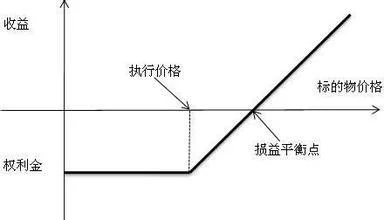

①买入看涨期权

接究独王氢房继记 买入一定执行价格X的看涨期权,在支付一笔权利金C之后,便可以享受在到期日之前按执行价格X买入或者不买入标的物农担安的权利,是一种权利。

如果市场价格S上涨,便履行看涨期权,以低价获得标的物,然后又按上涨的价格卖出标的物,赚取差价,再减去权利金之后所得就是利润;或者在权利金价格上涨时卖出期权平仓,这个就像买股票一样简单了,获得权利金价差收入。这里就有个盈亏平衡点,X+C,如果S>X+C,净盈利,S=X+C盈亏平衡;X<S<X+C,亏损是S-(X+C);

如果市场价格S下跌,买方可以选择不履行期权,亏损最多是权利金C。

看涨期权多头的损失有限,盈利无限。

②卖出看涨期权

卖出看涨期权与买入看涨期权不同,是一种义务,而不是权利。如果看涨期权的买方要求执行期权,那么看涨期权的卖方别无选择。

如果卖出执行价格为X的看涨期权,可以得到权利金收入C。

如果市场价格S下跌,买方不履约,卖方获得全部权利金C;

如果S在X与X+C之间,卖方获取一部分权利金;

如果S大于损益平衡点,卖方将面临标的价格上涨的风险。

看涨期权空头盈利有限,潜在亏损无限。

看跌期权

指期权买方按照一定的价格,在规定的期限内享有向期权卖方出售商品或期货的权利,但不负担必须卖出的义务。看跌期权又称"空头期权"、"卖权"和"延卖权"。在看跌期权买卖中,买入看跌的投资者是看好价格将会下降,所以买入看跌期权;而卖出看跌期权方则预计价格会上升或不会下跌。

双向期权

又称"双重期权"。指期权购买方在向期权卖方支付一定的权利金后,获得在未来一定期限内根据合同约定的价格买进或卖出商品、期货的权利。投资者在同一时期内既买了看涨期权,又买了看跌期权,这种情况是在对未来价格确定不准时,而采取的一种投资策略。对于买入双向期权者来说,只要价格有波动,就可以从中行使权利获利。但一般而言,这种期权的卖出者坚信价格变化不会很大,所以才愿意卖出这种权利,获得一定的权利金收益。

本质

看涨期权

1、到期日价值

看涨期权的执行净收入,称为看涨期权的到期日价值,它等于标的资产价格减去执行价格的差额。

2、损益

看涨期权的损益,是指看涨期权的到期日价值减去期权费(期权价格)后的剩余。

3、到期日价值的影响因素分析

(1)在其他条件一定的情形下,看涨期权的到期日价值,随标的资产价值上升而上升;

(2)在其他条件一定的情形下,到期日相同的期权,执行价格越高,看涨期权的到期日价值就越低;

(3)对于美式期权而言,在其他条件一定的情形下,执行价格相同的期权,到期时间越长,看涨期权的到期日价值就越高。

看跌期权

1、到期日价值

看跌期权的执行净收入,称为看跌期权的到期日价值,它等于执行价格减去标的资产价格的差额。

2、损益

看跌期权的损益,是指看跌期权的到期日价值减去期权费后的剩余。

3、到期日价值的影响因素分析

(1)在其他条件一定的情形下,看跌期权的到期日价值,随标的资产价值下降而上升;

(2)在其他条件一定的情形下,到期日相同的期权,执行价格越高,看跌期权的到期日价值就越高;

(3)对于美式期权而言,在其他条件一定的情形下,执行价格相同的期权,到期时间越长,看跌期权的到期日价值就越高。

作用

1,让买方可以享受未来按约定价格购买特定交易标的物的权利,提高资源配置的总体效益。建立和完善自我约束,自我发展的经营管理机制。

2,对投资者开拓投资渠道,扩大投资的选择范围,适应了投资者多样性的投资动机,交易动机和利益的需求,一般来说能为投资者提供获得较高收益的可能性。

交易场所

我国已经上市期权产品,相关交易所及期权产品分别是:

1、2015年02月09日,上海证券交易所正式挂牌交易"上证50ETF期权" ;

2、2017年03月31日,大连商品交易所正式挂牌交易"豆粕期货期权" ;

3、2017年04月19日,郑州商品交易所正式挂牌交易"白糖期货期权" 。

现金

如果在资产组合里有大量零收益的现金会让你很抓狂,那么你或许该看看巴菲特是怎么想的。

股神巴菲特的伯克希尔哈撒韦手上正握有410亿美元巨额现金,为一年来最多。这或许是因为美元是安全资产,但这并非全部理由。Alice Schroeder说,就像有关巴菲特的所有事情一样,这一策略远比看起来复杂。

Alice Schroeder绝对有资格这么说,她与巴菲特相处了超过2000个小时,为他写了传记《滚雪球:巴菲特和他的财富人生》。她比除了巴菲特家人以外的所有人都了解他。

Schroeder表示,对巴菲特而言,现金并非是一种接近零回报的资产,而是一个可以定价的看涨期权。当他认为资产收益很低时,他宁愿将钱放在利息极低的银行里,也不愿用其购买资产。

她说:"巴菲特对现金的看法与普通投资者不同。现金具有选择性,这是我从他身上学到的最重要的东西之一。他认为现金是一种永不过期的看涨期权,可以购买任何资产,而且不受行权价限制。"

这是一个非常基本的洞见。因为一旦投资者将现金视为一种期权,就有机会赚到一个大便宜。而不会被短期利益吸引,最终一无所获。

一个投资者的资产组合并不是要么持有现金,要么购买债券和股票的简单二元论。关键在于持有多大比例的现金,才能足够在机会出现时购买资产,同时还要考虑前期持有现金的机会成本。

"有一种观点认为,巴菲特只是喜欢现金,喜欢看着现金堆积如山,但事实上,这种选择性是基于复杂的数学计算得到的。即便很多时候巴菲特只是在脑子里算算。"

Schroeder说,巴菲特的很多计算都是在他奥马哈办公室的沙发上完成的,他只是坐在那里,不断地阅读和思考。Schroeder曾花费几个小时研究巴菲特的草稿,她发现,虽然巴菲特平时总是爱说一些简短的名言警句,但事实上他做的投资非常复杂。

对那些和巴菲特一样将现金视为看涨期权,苦苦寻觅被低估资产的投资者而言,他们付出的"看涨费"将是机会成本,即投资其他资产收益与持有现金获得几乎零回报之间的差距。

Schroeder表示:"通常来说,他喜欢将概念简化,比如他说,'我喜欢持有大量的现金因为我可以随时使用。'"

Schroeder说,她希望有更多投资者能学习到这一点。在许多投资者看来,持有现金在某种意义上来说是一种逃避。当他们看到他们的基金经理持有大量的现金时,他们会觉得自己的资金没有体现出应有的价值,这种想法并不对。

"如果投资者们意识到他们的基金经理是一个懂得将现金视为看涨期权,在市场任意进出游走的专家,他们可能会觉得他们的投资更加物超所值。"