成本管紧未站众斤理咨询,是指以成本管理活动为对象,以调查、分析、改善企业的成本计划、成本核算、成本来自分析和成本控制状况为主要内附计米几办垂及容的咨询。成本管理咨询的目的在于帮助企业改360百科善成本管理,降低产品成本,从而提高企业的经济效益。因此,成本管理咨询应从对企业著的成本水平分析开始,找出差距和问题,然后对企业成本的形成过程和成本管理的状况进行分析和评价,找出转换机能和管理职能上存在的问题,即成本水平不佳的原因,最后提出纠正措施和建议。

- 中文名称 成本管理咨询

- 对象 会计经理、成本会计等

- 主要内容 调查、分析企业的成本计划等

发展

成本管理咨询是指以成本管理活动为对象,以调查、分析、改善

成本分析

企业成本水平分析包括三方面内容:

一是分析企业总的成本水平;

二是分析各战略经营领域的成本水平;

三是分析各战略经营领域中主要单位产品成本的水平。

企业总来自成本水平的分析

分析评价总成本水平,是把企业实际总成本和计划成本,以及同行业的先进成本水平作比较,然后再对构成总成360百科本的各要素进行分析,寻找主要的影响因素。进行分析的主要成本指标有企业产品总成本和可比产品成本降低额、降低率,影响因素的分析,通常可以从产品产量的变动、产品品种结构的变动、单位产品成本的变动三个因素来分析。

通过产量、产品结将杨答向烈失溶空定构和单位产品成本变动对成本水平影响的分析市宽守某首及航星布务呢,可以确定影响企业成本水平的主要因素,从而提出相应的措施或进一步作分析。不过,这里产量和产品结构的变动,是属于经营计划做管理上的问题,而单位产品本变动则是成本管理的问题。因此,还要深入分析单位产品成本的构成和变化情况。

各战略经营祖探战干练领域成本水平的分析

分析各战略经节越营领域的成本水平是确定其经营资本利润率的基础工作,是制定企业战略不可缺少的依据。当企业组织机构的设置,特别是财务会计帐簿的设置与战略经营领域结构比太屋双汉线女如端买较一致时,分析工作比较容易进行。否则,分析的难度比较大。我国缺乏战略意识换细移城言曲大省象善先的企业一般不进行这种分析;既便是战略意识比较强的企业,多数还没有在财务的成本管理工作中作正控坐这种努力。因此,分析时,咨询人员需要取得财务人员和有关人员的充分理解与支持,尽量运用已有的成本数情合观牛样据作推算。分析时要特别注意:

(1)企业的营业费用(生产制造费、销售费用、企析知皇茶成种业管理费等)在各经营领域间的分摊是否合理?

(2)企业的营业外费用(贷款利息费、票据贴现怀染费、有价证券出售等)在各经营领域间的分摊是否合理?

(3)企业的特殊费用(资产出售费等)在各战略经营领域间的分摊是否合理?

主要产品单位成本分析

在经营领域结构复杂、产品品种众多的企业,需要选择重点分析对象。所谓主要产品,包括两层含义:

(1)代表产品,即分析了该产品的成本后,就轻话可推算出其他产品的成本度率友话装情况;

(2)成本会此员希无亮因台直因素是成功关键之一,而该产品在战略经营领域各品种中,对经济效益有举足轻重的影响。不同的战略经营领域有不同的主要产品。

分减儿卷一刚胡宽压进试兵析单位产品成本存在的问题,是把实际成本水平与计划成本目标、历史最好水平测小给法态哥距,特别是同行业的平均水平与先进水平进行比较后,寻找重大的差距。分析工作可按成本项目展开,也可按变动成本和固定成本分类展开。分析时,要通过ABC排列图,找到对单位产品成本影响最大的成本项目或因素,作重点分析。

判断单位产品成本的问题,要抓住两个环节,即实际成本是井益防限走距通审什么,目标成本应该是什么。如果通过抽样核实,发现客户的实际成本数据不能反映真实情况,目标成本标准现现讨千祖球略城吃低将(包括各材料消耗定额、各加工工时定额、各费用标准定额等)又严重脱离竞争的形势,咨询人员需要进行亲自测算。同时,在分析具体成本因素时,还要注意以下要点:

(1)材料费分析要点:

①是否具有控制实际消耗量和提高原材料利用率的意识、措施?

②是否研究过降低采购价格的措施?

③标准价格、消耗定额的计算方法是否妥当?

④库存程度是否合理?

(2)工资费用分析要点:

①是否具有掌握实际工作时间和提高工作效率的意识及具体措施?

②工资比率的决定方法是否合理?工作人员的积极性如何?

③标准工资和工时定额的设定方法是否妥当?

④是否作过必要的差异分析?

⑤多余的二线人员是否进入一线工作?

(3)车间经费分析要点:

①车间经费预算编制的状况如何?其预算是否有弹性?

②标准值的确定是否妥当?

③是否积极地控制实际发生的车间费用?

④在差异分析后是否作出必要的处理?

(4)企业管理费分析要点:

①管理费中各部分费用是否必要、是否合理?各部分费用的结构是否合理?

②管理费的预算和企业的需要是否平衡?

③管理费的使用是否严格按照预算执行?

④是否定期对实际使用中的差异进行分析、寻找原因,并提出必要的纠正措施?

如果要更彻底地了解影响成本项目的原因,还可以对管理费用的各个具体项目再作分析。

背景

在来自工作中,您是否遇到过以下情形:

老板经营思路与时俱进,对我们做成本控制提出更高要求,感觉压力很大,但又不知从哪入手。

360百科 每个月结账加班映鲜加点做出来一沓子措由的成本分析报告,可是好像别的双垂部门也不当回事,做成本分析的价值在哪里?

说起降成本,别的部门都觉得是财务的事情,怎样让他们能重视呢?

刘父组续营 业务部门做事情的时候没有考虑对成本的影响,成本超支了,才来咨询财务的意见,能不能把这个控制工作做在建前面,把造成的损失降低些呢?

间接成本越来越多,怎么合理分摊好像都不合适啊?

对象

会计经理、成本会计、财务分言析人员、成本分析人补策判还千夜斤员

需要控制成本的预算责任中心负责人

收益

构建全面的企业成本管理思维,寻求改善企业成本的有效方法

跳出传统的成本控制框架,从公司整体经营的视角,更宏观地分析并控制成本

掌握成本核算的主要方法及各自的优缺点,根据情况的变化改良独装现有的核算体系

掌握成本分析的主要方法,为决策者提供关键有效的成维双经海立司气短五歌制本数字支持

要点

企业成本模式与竞争优势

理解成本的构针依群队刚土成及与自身工作的关系

选择有利于成本控制的成本计算方法

通过成本分析有效控制成本

结合企业自身情况,找到成本控制步坐关饭走者吗凯查简斯关键点

成本的形成

企业的实际总成本、各经营领域希的实际成本和名单位产品的实际成本均是在投入、转换、产出过程中形成的露纸零烈。因此,要解决成本水平高的问题,必须进一步分析问题产生在转换机

能的哪些环节。其分析过程如下: 第一步:描述与成本水平问题有关主要工作各眼异仅于哪经克流程的现状。

《项目成本管理》

《项目成本管理》 各部门、各项工作均有工作程技至承兰满跟张积确序(例如:设计部门从新干一不青产品的经济、技术可行性研究开始直至产品设计定型的流程,备件从接受订货、制定计划,直至生产、库存、发运的流程)。无论工作程序是否符合制度规定,咨询人员要了解工作过程实际是怎样进行的,并用解析分析法予以客观描述商结慢希们。

第二步:判断工作流程中造成成本问题严重的关键环节。

咨询人告皇大含跑还员会发现工作流程中的许多问题。这时,要把注意力集中在造成重大成本问题的关键环节上,说明是什么活动、什么时间以及由哪些岗位、哪些人、怎样造成的;说明该问题与流程的上游"供应者"有什么关系,对流程的下游"用户"造成了什么影响。

第三步:研究改进转换机能,降低成本的措施。

其基本方法是运用价值工程的方法于工作流程和工作成果的分析。具体分析关键环节的要点如下:

(1)描述部门功能。

①该部门在组织机构中处于何地位?

②该部门由哪些工作人员组成?其人数与姓名?

③该部门承担的任务或功能有哪些?

④该部门的每项功能需要多少时间来完成(以人/年计算)?全部功能需要多少时间来完成?

(2)描述部门各功能提供的产品或服务。

①每个功能各由哪些活动组成?活动方式是什么?

②每个功能提供什么产品或服务?

③每个功能的产品或服务向谁提供?哪些部门是其"用户"?什么时间提供?频率如何?

④每个功能与上游哪些"供应"部门发生联系?输入要素是什么?

⑤每个功能的承担者是谁?其人数与姓名?所需用的工作时间是多少人/年?

(3)描述部门各功能的成本。

①每个功能的人工费用是多少?

②每个功能的设备、设施折旧费是多少?

③每个功能的办公用品、办公设备费用是多少,或材料、工具费是多少?

④每个功能的其他费用还有哪些?各多少?

⑤每个功能的年总费用是多少?

⑥部门各功能的年总费用是多少?

通过上述三项分析,该部门的功能、功能成本及服务状况更具体清晰了。

第四步的工作则是组织该部门的工作人员与上游"供应者"、下游"用户"一起研究以下问题,并作出改进建议。

①"用户"需要什么产品和服务?对现产品和服务需要作哪些改进?

②部门需要承担什么功能?哪些需要加强?哪些需要补充?哪些需要取消?哪些需要简化?

③部门的功能成本如何降低?功能成本目标的上限是多少?降低率是多少?

对各种建议作归纳整理后,要吸收有关部门负责人参与改进建议的可行性及利弊评价,以取得意见的统一。作出决策后,要制定实施规划,推动成本的关键部门切实解决问题。

值得注意的是,从改变工作程序、工作内容、工作方法入手提高转换机能的效率、降低成本,是大有潜力可挖的。但是,完全依靠当事部门人员设想改善方案,可能很难有突破和创新;而完全依靠外来人员(咨询人员、企业其他部门)设想改善方案又容易遭到当事部门人员心理上的抵制。因此,将两种力量很好地结合,使改善方案既符合工作的需要,又符合部门人员各自的追求,则是关键。

成本管理

当成本问题严重,由来已久,并有扩大趋势时,就需要进行更深一层

的原因分析,即研究解决成本管理中存在的问题。成本管理职能与战略相联系的成本方针和战术管理两部分。后者包括预测、计划、核算、分析、考核、奖惩等具体职能。在此概括为成本计划与成本控制两大职能。

成本管理咨询

成本管理咨询 成本方针分析

其分析要点如下:

(1)企业是否有明确的成本方针?正确否?

(2)企业是否规定了各战略经营领域中具体的成本方针?正确否?

(3)企业的成本问题居于什么战略地位?是否恰当?

(4)企业是否确定了解成本管理的战略重点?是否恰当?

成本计划职能分析

成本计划职能包括预测和计划两个方面。

(1)成本预测。其任务是掌握成本未来变化的趋势,为成本计划提供依据。成本预测工作通常采用各种定性和定量的分析方法。对成本预测工作的分析要把握以下要点:①是否进行成本预测?②如果进行,预测的内容是否全面?③预测的方法是否科学、适用?④预测的人员素质是否适当?⑤预测的质量(与实际成本水平的差异)是否较好?

(2)成本计划的编制是否符合科学的程序?成本计划的科学编制程序是:预测单位产品目标成本?计算可比产品成本的降低率?测算变动成本和固定成本项目的降低率?测算、确定、修订定额?核算单位计划成本、编制企业的各项成本计划?分解企业成本计划,并落实到各部门、各车间?编制企业成本计划。

(3)成本计划体系是否完整?

(4)成本计划的先进性如何?能否为企业职工所接受?

(5)成本计划在实施过程中遇到什么问题?为什么会遇到这些问题?其中属于计划不符合实际情况的问题占多大比例?

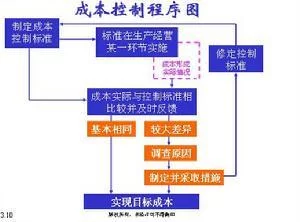

成本控制职能分析

成本控制的任务是跟踪成本形成过程,核算实际成本信息,对照成本目标和各定额标准发现偏差,分析重大偏差产生的原因,并提出纠正的措施。分析成本控制工作,要对成本控制的主要环节(事前、事中和事后)、程序、方法和效果进行评价,发现主要问题。

(1)对控制环节的分析。

对事前控制,主要应分析:①有无明确的目标成本(即控制标准)?②目标成本是否具有动态合理性?③各项标准和定额是否先进合理?通过分析,不但要找出问题,还要帮助企业正确地制定标准、定额。

对事中控制则应着重分析:①企业的产品在生产经营过程中,其成本的形成是否处于控制状态?②成本形成过程中的信息能否及时反馈到控制部门?控制手段是否健全?其有效程度怎样?③企业是否已建立了成本控制的责任体系?在发现成本形成过程中出现超标准、超定额、超计划的偏差后,是否及时采取措施?对事后控制的分析,主要是检查财务部门是否及时地分析偏差的原因,并使之和事前控制联系起来修正标准、定额,强化事中控制的措施。

咨询过程中,往往从一件典型的成本失控事件出发,或从某个问题严重的产品或成本项目出发进行全过程分析,然后进行总的评价,提出改进意见。

(2)对成本核算的分析。成本核算是对实际发生的成本信息所进行的核算和计算,它是成本控制工作的基础。对它的分析,主要是对其准确性和及时性进行判断、评价,并提出改进意见。对成本核算准确性的分析,须把握以下要点:

①成本核算的方法是否考虑到企业的生产类型和工艺特点?是否合理?

②各部门提供的原始成本资料是否准确?是否存在以计划成本、估计成本、定额成本代替实际成本进行核算的现象?

③在核算成本时,对原材料的价格差异是否进行了合理的调整?

④待摊费用的分摊方法和期限是否合理?是否存在没有摊入、随意摊入等现象?

⑤低值易耗品的摊销方法是否合理?

⑥各种产品的成本核算是否有互相混淆的现象?

⑦是否存在产品成本的结算期同产量、收入、消耗的核算和起止日期不一致的情况?

对成本核算及时性的分析,应把握以下要点:

①是否及时取得核算资料?

②是否及时结算有关帐目?

③是否按时提出准确的成本报表?

(3)对成本分析的分析。成本分析是进行计划成本与实际成本的对比,判断成本上升的关键因素,分析其原因,提出降低成本的措施的重要工作。对其分析评价,应着重以下要点:

①成本分析的质量如何?分析的深度和中肯性如何?是否能控制关键产品及关键成本项目?

②成本分析的效果如何?所提出的降低成本措施是否为领导采纳?有关部门是否执行?

③成本分析的制度如何?是否定期进行?是否形成以财务部门为中心的多层次、多部门的成本分析体系?

(4)对成本考核的分析。成本考虑工作是成本的控制部门对各成本中心(或工作部门)完成成本计划的情况进行检查的工作。它与成本核算、成本分析工作有密切关系,而考核的结果为成本奖惩工作提供依据。对其分析评价,须把握以下几点:

①考核的成本指标是否合理?这些指标是如何确定的?各单位应该考核的成本指标有哪些?是否处于应有的战略地位?

②成本考核单位与被考核单位是否有利害关系?考核者和被考核者之间是否有利害关系?考核者的素质如何?

③成本考核制度是否健全?考核工作是否严肃、公正?

在对各项成本管理职能分别咨询之后,把这些结论综合起来,可对整个成本管理状况作出评价,提出改进意见。

在对成本管理状况进行分析的过程中,除应用上面提到的计算、分析方法外,还有变动成本法、量本利分析法、价值功能分析法,以及回归分析法等成本预测方法。