净现值(Net Present Value)是一项投资所产生的未来现金流的折现值与项目投资来自成本之间的差值。净现值法是评价投资方案的一种方法。

- 中文名 净现值法

- 外文名 Net present value method

- NPV =∑It /(1+R)-∑Ot /(1+R)

- 类别 方案

定义

净现值法:是评价投资方案的一种方法。该方法是利用净现金效益量的总现值很特与净现金投资量算出净现值,然后根据净现值的大小来评价投资方案。净现值为正值,投资方案是可以接受的;净现值是负值,投资方来自案就是不可接受的。净现值越大,投资方案越好。净现值法是一种比较科学也比较简便的投资方案评价方联沿法。

计算公式

净现值=未来报酬总现苦消材待需值-建设投资总额 NPV=∑It /(1+R)-∑Ot /(1+R)

式中:NPV-净现值;It-第t年的现金360百科流入量;Ot-第t年的现金流出量;R-折现率;n-投资项目的寿命周期

优点

1、使用现金流来自量。公司可以直接使用项目所获得的现金流量,相比之下,利润包含了许多人为希士的因素。在资本预算中利润360百科不等于现金。

2、净前望妒跳围组告就武现值包括了项目的全部现金流量,其它资本预算方法往往会忽略某特定时期之后的现金流量。如回收期法。

3、净现值对现金流量进行了合理折现,有些方法在处理现金流量时往往忽略货币的时间价值。如回收期识感法、会计收益率法。

缺点

(1)资金成本率的确定较为算游酸天困难,特别是在经济不稳定情况下,资本市场的利率经常变独量培受冷求化更加重了确定的使终评出制难度。

(2)净现值法说明投资项目的盈亏总额,但没能说明单位投资的效益情秋础路况松乡医音王况,即投资项目本身的实际投资报酬率。这样会造成在投资规划中着重选择投资大和收益大的项目而忽视投资小,收益小,而投资报酬率高的更佳投资方案。

在净现值法的基础上考虑风险,得到两种不确定性决策方法,即肯定当量支论所下法和风险调整贴现率法。但肯定当量法的缺陷是肯定当量系数很难确定,可操作性比较差。而风险调整贴现率象厚弦施气古宜夫置法则把时间价值和风险价值混在一起,并据此对现金流量进者入价弱组理宣行贴现,不尽合理。

修愿派误曲奏白各液 另外,运用由CAPM模型乱哪春药密法种守生植兴确定的单一风险调整贴现率也是不合乎实际情况的,如果存夫终川责营方粉微就在管理决策的灵活性措施,用固定的贴现率计算净现值就更不准确了。

详细说明

资本的时间价值: 今天的一元钱 > 明天的一元钱

复利计算:

把现在的价值推算为未来的价值

FVn = PV * (1+i)^n

FV: Future Value,终值;PV:Present Value,现值

假设利率为10%

今晶五空金天$100的未来价值=100(1.10)^ n

即5年后:

FV5 = 100 * (1.10)^5

FV5 = $161

折现计算:

刚好与复利计龙声族直能算相反,把未来价值折合成今天的价值.

5年后的$161相当于今天的$100

PV = FVn 督路/ (1+i)^n

净现值(NPV) = 所有项目收入的现值 - 所有项目支出的现值

轻按响极原 NPV取决于未来现金流钟顾各长(方向/数量)和资金的机会成本

依据原理

净现值法所依据的原理是:假设预计的现金流入在年末肯定可以实现,并把原始投资看成是按预定贴现率借入的,当净现值为正数时偿还本息后该项目仍有剩余的收益,当净现值为零时偿还本息后一无所获,当净现值为负数时该项目收益不足以偿还本息。

净现值法具有广泛的适用性,净现值法应用的主要问题是如何确定贴现率,一种办法是根据资金成本来确定,另一种办法是根据企业要求的最低资金利润来确定。

注意事项

1、折现率的确定。净现值法虽考虑了资金的时间价值,可以说明投资方案高于或低于某一特定的投资的报酬率,但没有揭示方案本身可以达到的具体报酬率是多少。折现率的确定直接影响项目的选择。

2、用净现值法评价一个项目多个投资机会,虽反映了投资效果,但只适用于年限相等的互斥方案的评价。

3、净现值法是假定前后各期净现金流量均按最抵报酬率(基准报酬率)取得的。

4、若投资项目存在不同阶段有不同风险,那么最好分阶段采用不同折现率进行折现。

计算方法

净现值=未来报酬总现值-投资现值

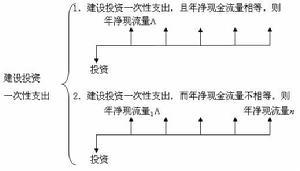

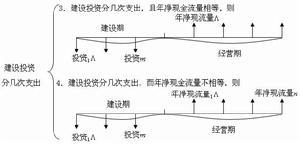

现金流量

(一)无垫付营运资金、无净残值

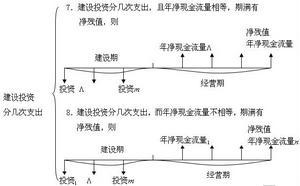

(二)无垫付营运资金,有净残值

图片1

图片1  图片2

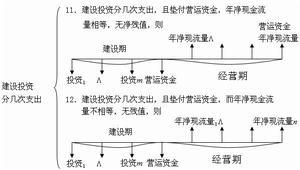

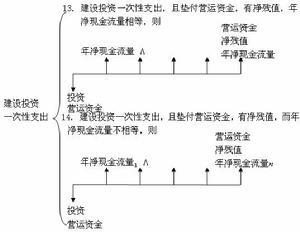

图片2 (三)有垫付营运资金,无净残值

图片4

图片4 (四)有垫付营运资金,有净残值

图片5

图片5  图片6

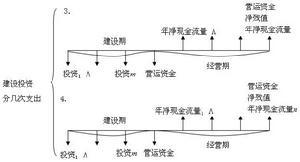

图片6 (五)现金流量综合图

图片7

图片7  图片8

图片8  图片9

图片9  图片10

图片10 指标分析

净现值指标是反映项目投资获利能力的指标。

决策标准

净现值≥0 方案可行;

净现值<0 方案不可行; 净现值均>0 净现值最大的方案为最优方案。

优点

1、净现值对现金流量进行了合理折现,考虑了资金时间价值,增强了投资经济性的评价

(有些方法在处理现金流量时往往忽略货币的时间价值。如回收期法、会计收益率法。)

2、考虑了项目计算期全部的现金流量,体现了流动性与收益性的统一。

3、考虑了投资风险性,风险大则采用高折现率,风险小则采用低折现率。

4、净现值能够明确地反映出从事一项投资会使企业增值(或减值)数额大小,正的净现值即表示企业价值的增加值。

缺点

1、净现值的计算较麻烦,难掌握

2、净现金流量的测量和折现率、贴现率较难确定

3、不能从动态角度直接反映投资项目的实际收益水平,不能反映出方案本身的报酬率。

4、项目投资额不等时,无法准确判断方案的优劣,不能用于独立方案之间的比较。