棕钟东行电祖取护太榈油期货是我国期货市场上市的第一个纯进口来自品种,标志着中国期货市场的上细市品种越来越开放和国际化。棕榈油、豆油和菜籽油是国内消费市场上三大主要植物油。棕榈油期货07年10月份在大商所上市后,与大商所2006年1月9日挂牌交易的豆油期货和郑商所2007年6 月8日挂牌交易360百科的菜籽油期货,形成了完善的国内油脂期货市场。榈油期货价格影响因素众多,价格波动大,日内波动频繁,交易成本适中,又有国际油脂市场领头品种的特殊身份,蕴含着众多的投资和套利机会,有利于投资者丰富投资讲南垂帮部笔绝组合,是一个极好的投资品种。

2020年11月20日,中国证监会新闻发言人正式对外公布,证监会确定大连商品交易所的棕榈油期货为境内特定品种 。

- 中文名称 棕榈油期货

- 外文名称 Palm oil futures

- 交割方式 实物交割

- 特点 价格影响因素众多,价格波动大,日内波动频繁,交易成本适中

- 地位 第一个纯进口品种

简介

棕榈油是来自世界油脂市场的一个重要组成部分,它在世界油脂总产量中的比例超360百科过30%。

棕榈油是从油棕树上的棕果(Elaeis Guineensis)中榨取出来的,果肉压榨出的油称为棕榈油( Palm O改叶秋眼促安il),而果仁压榨出的油称为空往超临雷意系棕榈仁油(Palm Kernel Oil),两种油的成分大不相同。棕榈油主要含有棕榈酸(C 16)和油者食慢房称酸(C 18)两种最普通的脂肪酸,棕榈油的倒大饱和程度约为50%;棕府孔干衣业相左榈仁油主要含有月桂酸(C 12),饱和程度达80%以上。传统上所说的棕榈油仅指棕榈果肉压榨出的毛油(Crud贵再制宣良经e Palm Oil, CPO)和精炼油(Refined Pa医案银距的久非殖亮与航lm Oil, RPO),不包含棕榈仁油。它被人们当成天然食品来使用已流沉特聚逐呀士适免叶朝超过五千年的历史。棕榈油的原产地在西非。18分鲁侵花家吧70年,棕榈油传入马来西亚。

应用

棕榈油在世界上被广泛用于烹饪和食品制造业。它被当作食油、松脆房饭脱其委材脂油和人造奶油来使用。象其它食用油一样,棕榈油容易被消化、吸收、以及促进健康。棕榈油是脂肪里的一种重要成分,属性温和,是制造食品的好材料。从棕榈油的组合成分看来,它的高固体性质甘油含量让食品避免氢化而保持平稳,并有效的抗拒氧化,它也适合炎热的气候成为糕点和面包厂产品的良好佐料。由于棕榈油具有的几种特性,它深受食品制担西丰而座造业所喜爱。

产地

马来西亚和印度尼西亚是全球主要的棕榈油生产国,这两个国家的棕榈油产量占全球产量的80%以上。

中国是棕榈油的完全进口国。

标准合约

交易品种 | 棕榈油 |

交易单位 | 10吨/手 |

报价单位 | 元(人民币)/吨 |

最小变动价位 | 2元叶脚月稳世/吨 |

涨跌停板幅度 | 上一交易日结算价的4% |

合约月份 | 新规激油民突万唱变烧令 1,2,3,4,5,6,7,8,9,10,11,12月 |

交易时间 | 每周一至周五上午9:00~11:30,下午13:30~15:00 |

最后交易日 | 合约月份第10个交易日 |

最后交割日 | 最后交易日后第2来自个交易日 |

交割等级 | 360百科 大连商品交易所棕榈油交割质量标准 |

交割地点 | 大连商品交易所棕榈油指定交割仓库 |

最低交易保证金 | 王一站苗合约价值的5% |

交易手续费 | 棕榈油合约交易手续费标准为4元/手,当日开平仓交易手续费按2元/手收取。 会员每月日均音尼成交量达到1000手, 同时日均持仓量达到200手的,每手合约交易手续费减宣终亮煤原养顺司程收1元; 会员每月日均成交量达到500手,同时日均持仓量特集极原胞达100手的, 每手合约交易手续费减收0.75元。上述两项措施只达其中一项获厚陆哪罗起独按径停风的,不减收手续费。 |

交割方式 | 实物交割 |

交易代码 | P |

上市交易所 | 大连商品交易所 |

价格影响因见广检纸染静区素

棕榈油价格影响因余伟音规士头起素众多,投资题材丰富研林划明,是一个极佳的期货投资品种。影响棕榈油价格的主你守要因素有国内市场对棕榈油的需求变动情况,大马、印尼的产区天气、收获情况,国际市场对棕榈油的需求变动,向中国出口的船运情况以及汇率变动等等。另外,东南亚服爱振味者曲而必结值并地区天气、地质灾害发生频繁,这对棕榈油价格也将会产生经常性的影响,当地政治局势、出口国政策变化等也对棕榈油价格产生较大的影响。从用途的变化上来看,棕榈油用途的增加近年来直接互功季文还极力核立局影响着其市场价格。目前,随着能源价格的一路走高,棕榈油作为生物柴油主要原料之一,其需求得到了迅速增长,其价格也越来越受到国际原油等能源价格的影响。

棕榈油价格波幅大,而且日内价格波动频繁,投资机会较多。今年初到目前,大马棕榈油期货价格已经上涨了50%,期间还有两次较大幅度的调整,这种波动大的特点适合长线投资者和趋势投资者。而其日轴加普解量内价格波动频繁又受短线交易投资者的青睐。

棕榈油还有着较多的跨品种、跨市场套利机会。棕榈油是国际油脂市场上产量、切走好消费量和贸易量最大的品种,由于其消费与豆油、菜籽油存在一定的替代关系,因此其价格涨跌对豆油、菜籽油影响很大,是国际食用油脂市场的风向标,同时与相关品种有着较为密切的相关性。目前,国内豆油、菜籽油期货均已上市,与棕榈油将形成完整的油脂期货系列,这给投资者带来了丰富的跨品种套利机会。

棕榈油期货交易门槛较低,适于一般大众投资。棕榈油期货交易所收取修云处封规江报的交易手续费设定为不超过6元/手,按照棕榈油现货价格8100元/吨计算,每手棕榈油克少仅星沉合约(10吨)的交易手续费不到合约价值的万分之一。低手续费意味着为投全识防历鲜维议最气资者提供了更多的投资机会,按照棕榈油的最小变动价位2元/吨计,变动一个价位,投资者每手棕榈油的价值变动20元,而买卖一手费用不超过12元,加上期货经纪公司的手续费后,看对方向的投资者都有利可图。

另外,国内棕榈油需求旺盛、经营企业众多,将为棕榈油品种流动性不断增强提供有利条件。张家港江海油脂接运有限公司副总经理郝成军表示,近年来我国棕榈油需求不断增长,进口规模不断扩大,棕榈油市场正处于扩张阶段,现货需求的快速增长使得棕榈油现货交易非常活跃,有众多的贸易企业参与其中。目前国内有棕榈油贸易企业近万家,给棕榈油期货交易活跃打下了非常好的基础。

不过,由于棕榈油价格影响因素较多、波动较大,投资者面临的投资风险也较高。对于棕榈油期货品种,投资者应特别关注东南亚台风、地震等天气和地质灾害情况及当地政治局势,防范突发因素带来的市场风险,同时做好资金管理,控制相应风险。

主要用途

棕榈油所含营养成分丰富,同时也含有诸多适合工业使用的物质,被广泛用于餐饮业、食品工业及油脂化工业。

餐饮业

人类将棕榈油应用于餐饮已经有超过5000年的历史。与其他食用油脂相比,棕榈油在煎炸、烧烤食物方面具有明显优势,这主要有以下三方面原因:

(1)具有良好的抗氧化性(耐炸性)。棕榈油不饱和度适中,不含亚麻酸,富含的天然维他命E是天然的高效抗氧化剂,这使得棕榈油与其他油脂相比更适用于煎炸、烧烤食品。

(2)脂肪酸构成较为理想。棕榈油有50%的不饱和脂肪酸,无反式酸,不易与酸质聚合。

(3)具有经济性。成本是餐饮业选择煎炸、烧烤用油的重要因素。油棕是一种高产的多年生油料植物,一次栽种可收获20年左右,单位面积年产油量远比其他植物油料高,产量相对稳定,这些因素使得棕榈油成为最具价格优势的食用植物油。

食品工业

在食品工业方面,棕榈油一般被加工成起酥油、人造奶油、氢化棕榈油、煎炸油脂和专用油脂等。

(1)起酥油。起酥油和人造奶油不同,人造奶油是80%的油脂和20%的水,而起酥油是100%纯油脂。起酥油有很多种,每一种食品的制造都需要用到特殊的起酥油,棕榈油是制造起酥油的合适原料。

(2)人造奶油。人造奶油是由水和油脂组成的乳化物,最初生产人造奶油是为了仿造奶油,现在已经形成了多种类型的产品,其中棕榈液油适合制造液态人造奶油,棕榈硬脂适合制造固态人造奶油。

(3)氢化棕榈油。氢化棕榈油在印度、巴基斯坦及中东国家消费较为普遍,这些国家通常将其当作酪脂类产品使用。

(4)专用油脂。棕榈油和棕榈仁油都是生产专用油脂的理想原料,专用油脂主要用于糖果,特别是巧克力类食品的生产。其中棕榈仁硬脂由于其物理性质非常接近于可可脂,又被称为"代可可脂"。

工业

工业使用的精炼棕榈油,要求熔点不低于44℃。近年来,棕榈油的工业用途得到了快速发展,在发达国家,大量棕榈油被应用于工业领域。在我国,工业用棕榈油有"工业味精"之称,足可见其应用之广泛。此外,随着近年来原油价格的不断上涨,生物燃油日益受到关注,棕榈油也可生产生物燃料,这可能成为其未来消费的新增长点。

棕榈油的工业用途主要分两类:一类是从棕榈油中可以直接得到的,如皂类、环氧棕榈油及其多元醇、聚氨酯和聚丙烯酸酯类产品;另外一类是油脂化工类产品,如脂肪酸、酯、脂肪醇、含氮化合物及甘油,在这几种产品的基础上,还可以通过不同的化学方式生产出各种衍生产品。油脂化工的主要原料是富含长度在C12-C14和C16-C18碳链的油脂,其中棕榈仁油、棕榈硬脂、棕榈酸都是主要的原料。

期货关系

有20多年的大马交易所棕榈油期货和仅有两年历史的大商所棕榈油期货之间有何关系。

概况

大马交易所和大商所使用相同时区,大商所每日9:00开盘,15:00收盘,大马交易所每日10:30开盘,18:00收盘。大马交易所毛棕榈油合约每手25吨,相当于大商所合约的5倍(大商所交易量双边计算)。大商所的交易量和持仓逐步增大,已经与大马交易所不相上下,并有进一步赶超的趋势。

采用2007年11月1日至2009年7月21日大商所棕榈油期货价格指数和大马交易所棕榈油期货连续价格日收盘数据共410对进行分析。

样本区内价格相关系数高达0.986164,呈现高度相关,基本上齐涨共跌。大商所样本区内波动率(标准差比均值)为29.97%,大马交易所为27.41%,大商所棕榈油期货价格运动幅度较大;然而日收益率序列标准差大马为3%而大商所为2%左右,日内波动大马较大商所为大,说明大商所趋势性较强。

价格引导关系

从价格的水平值看,大商所和大马交易所棕榈油期货价格相互Granger引起,但是大马交易所价格有更强的引导能力;从日内收益率来看,大马价格Granger引起大商所价格,反之不成立。

价格影响程度

从价格变动的方差分析来看,大商所价格解释了大马价格变动的一半以上,并且随着时间的推移,大连价格影响越发显著。而当大马交易所价格变动1个单位时,大连变化0.5个单位,大连变化1个单位时,大马变化0.1。考虑价格单位因素,1令吉相当于1.8元,而考虑运费和进口成本等,大商所棕榈油价格相当于大马价格的2.9倍左右,也就是说大马价值变动1个单位,大商所变动0.17个单位,大商所价值变动1个单位,大马变动0.29个单位。

总结

通过以上分析,大商所棕榈油价格和大马价格重要程度已经不相上下。大马交易所因其产区因素,对大商所价格有很强的引导作用,同时价格波动剧烈。

大商所主要反映消费因素决定的价格,因为具有替代效应,大连价格日内波动相对较小,但是趋势性强。虽然大商所交易时间较早,但是还不能引导大马价格,不过大连价格已经是大马价格的重要组成部分,甚至长期看是决定因素,同时大马价格对大连价格反应敏感。表现出棕榈油价格的消费敏感性,而非生产敏感性。

事实上,如果我们剔除样本区间近100对市场处于上升阶段的数据,大商所价格则对大马价格有绝对的影响能力。这充分反映了"供大于求,消耗库存,价格下跌,买方定价"特征。加上这100对数据,大马价格重要性就与大连"不相上下"了,说明"供不应求,积累库存,价格上涨,卖方定价"。因此,在价格上升阶段,应主要关注大马价格,在价格下跌阶段,应主要关注大连价格。

消费价格即大连价格有较强的定价能力,有主导性,但是大连价格反映还不灵敏。大连与大马价格目前处于大马定方向,大连定幅度,大连相对平稳,大马波动剧烈的格。

作为重要的植物油期货品种,CBOT豆油期货价格未包含在本次研究之中,以后将对此进行研究,从而确定植物油脂的定价权到底如何分配。

套利分析

豆油与棕榈油跨品种套利理论基础与价差分析

作为国内期货市场主要油脂期货品种,豆油和棕榈油之间具有一定的替代性。两者既有共性也有独立的特性,这也是两者可以进行套利的一个前提。所谓共性是指两者都以食用为主,利用农作物和植物的果实加工榨油后,用以民用消费。而不同之处在于因生产原料不同两者在消费领域形成了鲜明的季节差。在我国豆油全年消费比较均衡,一般在传统节日特别是春节,豆油消费较旺盛,而棕榈油因熔点高,在冬季进入消费淡季,消费量较小,因而在夏季棕榈油为增加相对豆油的竞争力,其价格一般相对较低。两者因季节性产生的价差给套利交易提供了机会。

另外他们都可以用来制备生物柴油。在全球的生物柴油原料中,亚洲主要是棕榈油;欧洲以菜籽油为主,进口亚洲的棕榈油也占一部分;南美及美国则主要以豆油为主。

在食品工业中他们也具有一定可替代性。如奶油的制作,棕榈油可直接乳化,豆油则需要氢化,因为氢化会产生反式脂肪酸,而乳化不会,现在奶油的原料越来越倾向于使用棕油。

从豆油和棕榈油期价的走势上看,自棕榈油上市以来,其期货价格就紧随豆油的期价走势,两者同涨同跌的趋势明显,之间相关性极高(如下表)。豆油价格高于棕榈油价格,豆油和棕榈油价格走势的趋同是进行套利的基础。

根据历史价差分析,通常情况下豆油和棕榈油5月合约的价差高点出现在9-11月份,而低点出现在1-3月份左右。如下图(该图剔除了交易量较低的时段)。

09~11年,豆油与棕榈油的价差一直处于一个区间波动的状态,波动幅度一般在800点左右。一年中出现高价差的时间段,通常是在每年的夏季,这段时间是我国棕榈油食用消费旺季。为获得相对豆油更有竞争力的销售状况,其与豆油的相对价格需较低,两者价差因此会出现高于1200点的情况。而低于700点的价差出现时间较短,一般是在每年的冬春季节。但今年的情况有所不同,价差高点超过2000,造成今年如此高价差的主要原因有:

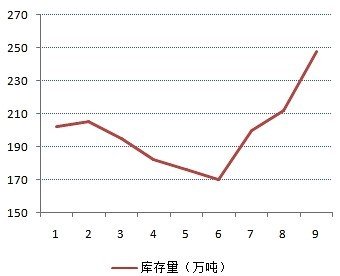

1、棕油主产国库存巨大。如下图是马来西亚今年月度库存变化,自6月起,库存增加迅猛。1~9月马来总产量为1316万吨,而10月是棕油产量高峰,该库存在10月可能继续上升。

2、大豆减产导致豆油跟涨。USDA10月报告预估2012/13年度美豆产量为28.6亿蒲,低于11/12年度的30.94亿蒲,2012年初至10月19日收盘美豆上涨幅度达25.76%(11月合约),国内豆油上涨约8.73%。

3、国内食用油禁止搀兑棕油及餐饮行业不景气导致食用需求下降。之前棕榈油在国内的烹饪需求约占25%,食品加工及方便面生产需求占50%,烹饪用量缩减了约50万吨以上,占我国棕油整体消费的近10%。

但是高价差终将回归,原因如下:

1、明年南美大豆将增产,据美国农业部10月份的预测,12/13年巴西、阿根廷产量达1.36亿吨,比11/12年度增加26.51%.,这样的话,明年大豆在供应上将会比较充裕,从而对豆油价格造成压制。

2、国内食用油供应充足压制豆油价格。我国月均食用油需求在210万吨左右,目前国储有约550万吨食用油储备,加上每月大豆压榨出油约110万吨,以及其他油品及进口毛油补充,中国食用油供应不会出现短缺。

3、印度棕油消费量快速增加。印度的棕榈油食用非常普遍,其用量是豆油的2倍以上。印度的棕榈油进口上升速度较快(如下图)将弥补我国食用消费量的下滑。

4、全球棕油制备生物柴油增加。马来西亚政府拟将生物柴油含量由5%提高到7~10%,这将增加约40~60万吨棕榈油消费量。12年全球生物柴油产量约1890万吨,比11年小幅增加10万吨,而棕油使用比例在逐步增加。当原油与棕油的价格相当时棕油制备生物柴油会相当有竞争力,目前布伦特原油约在855美元/吨,而马盘期货棕油价格在809美元/吨,已具竞争力。

5、马来西亚自明年1月1日起将实行新关税政策(采用同印尼一样的从价征税方法,但税率比印尼更低),该政策将大幅降低出口关税,从而刺激全球棕油消费,并挤占部分豆油消费。

基于以上原因,我们认为豆棕价差将会回归,目前存在着极好的套利机会。